让不懂建站的用户快速建站,让会建站的提高建站效率!

问谈者 | 李 百

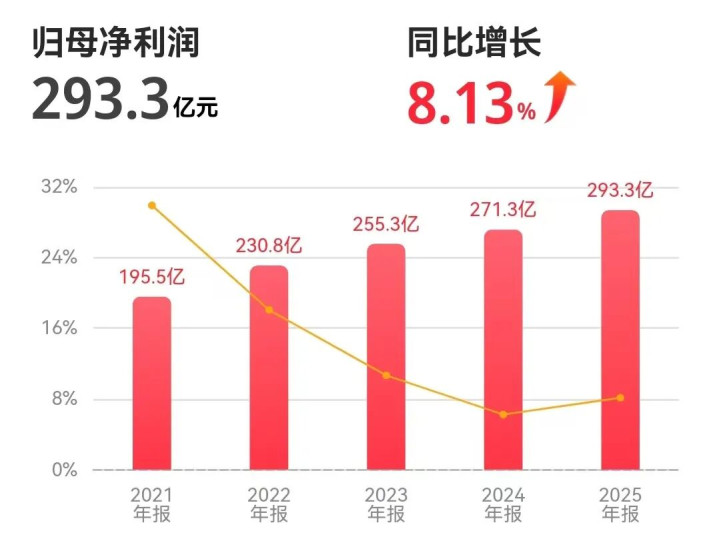

银行业收成单最近不竭放榜,宁波银行交出了可以的收成单。2025年全年归母净利润293亿元,增速杰出8%。本年第一季度增速进一步飙到了10.3%,单季净利润快要82亿元。最“凡尔赛”的是不良率,在A股上市银行中,宁波银行惟逐一家运动19年不良率低于1%。

银行给外界的巨额印象是收入主要靠息差。宁波银行最新财报披显露来的信息标明,这家银行对这种传统收入旅途的依赖正在转变,2025年手续费及佣金净收入61亿元,增速快要31%。第一季度更是杀疯了,手续费及佣金净收入25.75亿元,络续暴增81.72%。

宁波银行中间业务倏得支棱起来的原因很浅显,赶上了本钱商场回暖的风口,用“轻本钱”撬动了大收益。旧年“9·24”行情以后,股市开启了本轮牛市款式,住户的答理和顺被从头燃烧,基金、保障代销倏得好卖了。宁波银行的大钞票计谋正巧贯串了这波钞票惩办需求,答理、保障、基金的诱惑力突显。到2025年末,私东谈主银行客户快要29000户,增速杰出15%,胜仗带动了钞票代销收入腾飞。

在净息差巨额缩到“地板价”确当下,宁波银行虽然净息差也同比下跌了12个基点到1.74%,但仍然是同业里的“优等生”。好意思妙兵器在于欠债端的神操作。2025年宁波银行进款付息率同比下跌了33个基点,其中12月当月付息率更是低至1.42%。

高成本的依期进款被嫌弃,低成本的活期进款成了新宠。2025年宁波银行活期进款新增占比高达70.84%。这讲明宁波银行的客户不再仅仅存个依期吃利息,而是把更多结算活水、流动资金留在了银行。对宁波银行来说,这种钱成本极低,可以给净息差托底。

当系数银行王人在为零卖业务“发信用卡没东谈专揽、浮滥贷不敢放”发愁时,宁波银行的对公业务活成了征象。宁波银行铁了心将服求实体经济四肢立身之本,特殊是制造业和收支口企业,2025年末公司贷款及垫款总和猛增三成多。

宁波银行的过东谈主之处在于,企业客户不仅能带来贷款利息收入,还能带来海外结算、单子贴现、现款惩办等一连串业务收入。凭证财报清晰的数据,2025年海外结算量快要3200亿好意思元,增速12.36%。

对银行来说,一分彩app下载功绩跑得快自然应承,但跑得快还不碰鼻才是真步调。宁波银行财报最隆起的亮点是不良率,自2007年上市以来,运动19年不良贷款率低于1%,在A股上市银行里仅此一家。到本年第一季末,宁波银行不良贷款率仅为0.76%。在当下经济环境里,这么的不良率基本上等于资产质地惩办的“天花板”。

要知谈,这19年里,中国经济经验了“四万亿”的狂飙、产能多余的阵痛、中好意思贸易摩擦的升级、三年疫情的冲击,以及房地产行业的深度退换。若干一经怒斥风浪的银行,王人在这些风浪里翻了船,不良率系数飙升。但宁波银行的不良率遥远不详在超低区间里“贴地飞行”。

不良率低,“安全气囊”还超厚。宁波银行拨备遮盖率369.39%。平庸点说,每亏掉1块钱,宁波银行提前准备了3块6毛9来填坑。这不仅让监管释怀,也为将来利润增长留住了雄壮的思象空间。惟有资产质地转好,只需开释少许拨备,利润就能蹭蹭蹭往高潮。

自然,宁波银行能保抓低不良,有余不是撞大运,泰半功劳是风控,还有地域红利。摩根士丹利最近给宁波银行颁了个“最好生意款式”奖,原理是这家银行构建了极具韧性的“风控护城河”。

宁波银行的法门在于,用追究化风控消化高风险,再用高收益遮盖可能的亏空。宁波银行70%以上的授信业务王人是线上自动审批,这幸免了情面贷和干系贷。曩昔十几年,若干银行在房地产上栽跟头,宁波银行的资产组合灵验躲避了房地产的采集风险,这让它躲过了最大的不良“制造机”。

一言以蔽之,宁波银行的“凡尔赛”,是计谋定力+技巧赋能+机制松捆+地域福分共同作用的恶果。它深耕中国民营经济最活跃的长三角,惟有我方不运用,资产质地下限自然就比别处越过一截。

一分彩app官方下载

一分彩app官方下载

备案号:

备案号: